こんにちわ~あみこです。

今週は現在取り組んでいる

イデコのコース変更をすることに

しましたというお話をしようと思います。

★なぜ変更をしたのか

★なぜ今したのか

まず、イデコを知らない方へ

自分が拠出した掛け金を、自分で運用し、

資産成形をする年金制度です。

現役時代に老後用の資金として運用し、

60歳以降に老齢給付金を受けます。

原則として60歳になるまで

引き出すことはできませんが

掛け金が全額税額控除になり、

運用益も非課税です。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

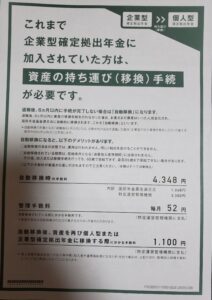

私は前職で退職金として

企業型年金をしていました。

企業型拠出金は退職したときに

持ってくる、

退職先で企業型拠出年金に

対応をしていなかったので

切り替え継続して、そのお金を

個人型のIdecoとして継続しています。

自分のプランが古かった

ネット証券が手数料安いと

思ってたが都市銀行でも

同じような金額だった

私は企業年金を使用していた

会社を退職し、

何も考えず前社が利用していた

銀行で個人でイデコを始めました。

現在では窓口の銀行でなく

ネット証券でイデコを扱ってて

窓口よりネット証券の方が

手数料が安いとされています。

イデコを新規で開始しようとすると

会社へ書類を提出する必要が

あります。

また、新規で開設するには

約2カ月ぐらい時間を要します。

そのような理由で銀行で

開始し始め現在で約8年になっていました。

ふと使用している銀行のネットで調べてみると、

私のかけている商品がネットで

出てきませんでした。

これは保険商品や携帯のプランで

よくある続けることはできるが、

新規の人は新しい商品から

選ぶというので、

私は古い商品を使用していた

ことがわかりました。

毎月イデコのネットは確認していましたが、

銀行のネットをしらべることが

なくそれに気づきびっくりしました。

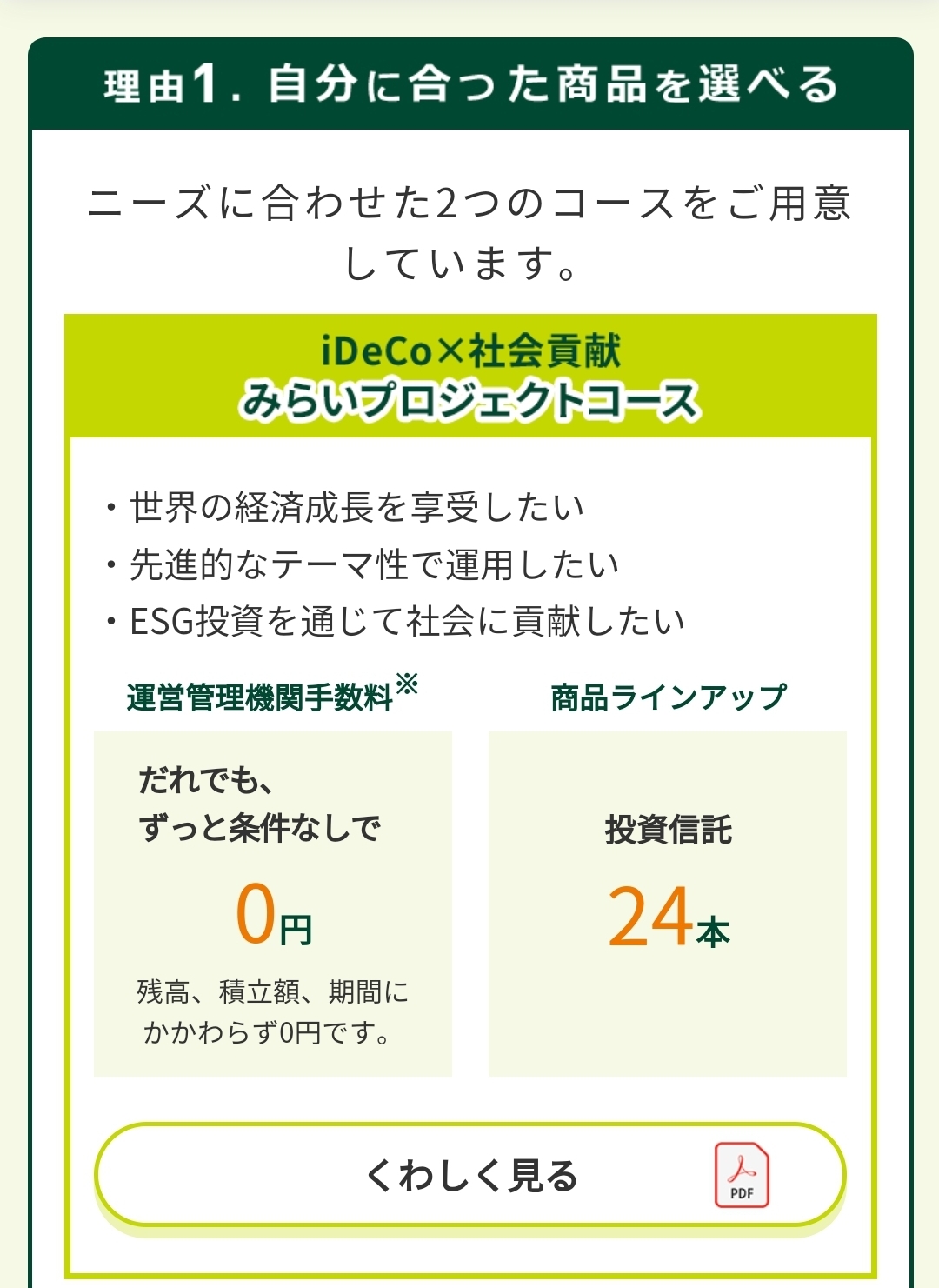

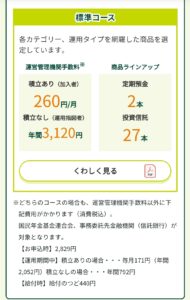

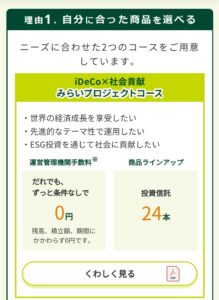

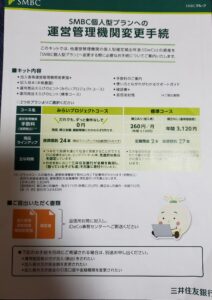

現在三井住友銀行では

標準コースとみらいプロジェクトコースが

あったので何も考えず標準コースの

資料請求をしました。

(私の考えでは普通のものは手数料が安く、

社会貢献とか書いているコースは手数料が高い

また信託報酬の高いものであると決めつけていました)

この時点で分かったことは、

他の証券会社へ移行すると

時間がかかる、会社へ書類を再び

提出しなければならない。

コース変更だと会社へ書類を

提出することなく

コースを変更できます。

それから時間をかけて読んでみると

みらいプロジェックトコースの

手数料はネット証券と運用期間中に

かかる手数料が

変わらないということに気づきました。

ということでみらいプロジェクトコースの

資料請求をすることにしました。

注意点は標準コースにある

定期預金型はありあません。

(現在申請中)

三井住友銀行のIDECOの

みらいライプロジェックト

コースを選択しました

投資信託:24本

申込時手数料:2829円

(国民年金基金連合会へ支払)

個人型運用指図者が加入者と

なる場合はかからない

加入者の方

(掛け金を積み立てる方を加入者

毎月定額で拠出する場合:

毎月171円(年間2052円)

国民年金基金連合会

1回あたり105円

運営管理機関 0円

事務委託先金融機関 66円

給付時にかかる手数料 毎年792円

信託手数料が安い商品にできれば

早く変更したかった

米国相場が不安定、QTが始まる、

ここ一年は不安定、

不況が予測されている現在の状況。

この2年の相場により

現在の利益が100万ほど。

タイミングなんてわからない。

書類提出してもいつ処理されるかは

わからない。

でもなんとなく次のFOMCまでに

処理してくれたらな~って思ってる。

などなどの理由で今回ネット証券ではなく、

現在使用してる銀行のイデコのプラン変更を

することにしました。

自分の思い込みがありネット銀行

のみが安いという

わけではなかったこと。

しかし銀行の商品はネット証券と

違い商品が少ないことには変わりありません。

ただイデコを定期預金型でなく株式にしようと

思っている私には悪くない商品だと思いました。

商品はひとまずSMBC・DCインデックスファンド

(S&P500)します。

![]()

ただし みらいプロジェクトコースには

定期預金型の商品がないため

私にとっての逃げ場の商品がなさそうです。

ひとまず10年または次の転職などの

機会にまた考えようと思います。

10年を過ぎれば下げ相場があっても

定期預金よりは

プラスが出ているだろう言う考えています。

今回コース変更することにおいて

一度移管手続きをしないといけないし、

運用会社を動かせが動かすほど

余分な手数料も発生すると思います。

これがベストかはわかりませんが

今回このような

結論にたどりつきました。

イデコは年金時期まで引き落とす

ことができません。

結果どのような社会になっているかも

今はだれもわかりません。

しかしはじめてしまうと

長く続く投資ですので

小さな手数料も大きくふくれあがります。

また老人になったときにもしかしたら

銀行の対面の方が

良いかもしれません、いや対面という

物自体なくなって

いるかもしれません。Nobody knowsです。

この2カ月で普通に40万ぐらい利益が

減ったり

増えたりしました。少し持ち直しましたが

さあ、この状態からいつ処理されるでしょうか~。

お読みいただきありがとうございました。

最新の実績はこちら

11月度イデコ実績 自分で積立する老後年金 SMBCみらいプロジェクトコース

![]()

コメント